海外関連の税金基礎、居住者・非居住者・永住者・非永住者 判定フローチャートと課税範囲・判定事例について

この資料は、日本の税務上の居住区分を判定するためのフローチャートと、各区分ごとの課税範囲、さらに具体的な判定事例を整理したものです。

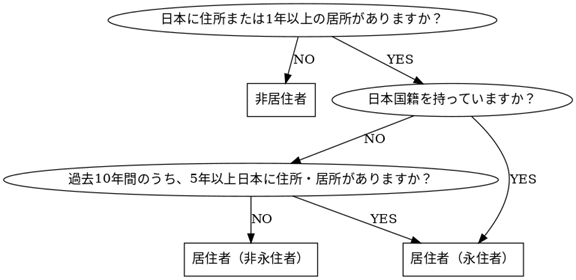

まず最初に税務上の居住区分がとても重要です。この区分により課税関係が変わってきます。

各区分の定義と具体例

■ 非居住者

定義:日本に住所を持たず、かつ1年以上の居所を有しない個人。

例:海外赴任した日本人、日本に短期滞在する外国人など。

■ 居住者(非永住者)

定義:日本に住所または1年以上の居所を有する個人で、日本国籍を持たず、かつ過去10年のうち5年以下しか日本に住所・居所を有しない者。

例:来日数年の外国人駐在員、留学生から長期滞在へ切替えたケース。

■ 居住者(永住者)

定義:日本に住所または1年以上の居所を有し、日本国籍を持つ者、または外国籍で過去10年のうち5年以上日本に住所・居所を有する者。

例:日本人全般、日本に長期滞在している外国人。

■ 居住者(包括的定義)

定義:日本に住所を有し、または1年以上引き続き日本に居所を有する個人。

例:日本に生活の本拠を持つ人、長期駐在員、長期滞在の留学生。

各区分ごとの課税範囲

| 区分 | 国内所得 | 国外所得 (日本源泉分) | 国外所得 (日本源泉外) |

|---|---|---|---|

| 非居住者 | 課税される | 課税される | 課税されない |

| 居住者 (非永住者) | 課税される | 課税される | 一定条件で 課税されない |

| 居住者 (永住者) | 課税される | 課税される | 課税される |

判定事例(ケーススタディ)

ケース1:海外赴任中の日本人

日本企業から海外に3年間赴任。家族も帯同し、日本に自宅を持たない。

→ 日本に住所・居所がないため「非居住者」。

ケース2:来日2年目の外国人駐在員

日本国籍はなく、来日して2年目。日本に住居があり勤務先も日本。

→ 「居住者(非永住者)」。

ケース3:10年以上日本に滞在する外国人

外国籍だが日本に10年以上継続して居住。

→ 「居住者(永住者)」。

ケース4:留学生(1年未満の予定)

日本に11か月間滞在予定の留学生。

→ 日本に1年以上の居所がないため「非居住者」。

ケース5:留学生(2年以上の予定)

日本に2年以上の滞在予定で、住居を構えている。

→ 「居住者(非永住者)」。

ケース6:日本国籍を持つ人

日本に生活の本拠がある日本人全般。

→ 「居住者(永住者)」。

以下、実務で特に間違えやすい点にしぼって、まとめます。

実務で間違えやすい点

① 居住者・非居住者の判定で間違えやすいところ

❌「国籍」で判断してしまう

→ 国籍は関係ありません。

判断基準は 住所が日本にあるか/1年以上居所があるか です。

❌「住民票がある=居住者」と即断

→ 住民票は参考情報にすぎません。

実際には

- 日本での生活実態

- 仕事・家族・住居の状況

を総合判断します。

❌「海外赴任=非居住者」と早合点

→ **短期海外赴任(原則1年未満)**は

日本の住所が維持されていれば 居住者のまま になることがあります。

② 永住者・非永住者の判定で間違えやすいところ

❌ 在留資格の「永住者」と混同

→ 税法上の永住者 ≠ 入管法上の永住者

税法では

「過去10年以内に日本に5年超住所または居所があるか」

で判定します。

❌ 日本に長く住んでいる=永住者

→ **5年“超”**がポイント。

ちょうど5年では 非永住者 です。

❌ 非永住者=日本の所得は非課税

→ ちがいます。

非永住者でも

- 日本国内源泉所得

- 日本に送金された国外所得

は課税対象です。

③ 住所判定でよくあるFAQ

FAQ①

Q:住民票は海外に移していません。非居住者になりますか?

A:なりえます。

実際に

- 生活拠点

- 勤務先

- 家族の居住地

が海外に移っていれば、住民票があっても非居住者と判断されることがあります。

FAQ②

Q:日本に家を持ったまま海外赴任しています。住所は日本ですか?

A:赴任期間がポイントです。

- 原則1年以上の海外勤務 → 非居住者

- 1年未満の予定 → 居住者の可能性あり

※「予定」と「実態」の両方を見ます。

FAQ③

Q:日本と海外を行き来しています。住所はどちらですか?

A:生活の中心で判断します。

次を総合的に見ます。

- 主たる仕事はどこか

- 家族はどこに住んでいるか

- 長期滞在している国はどこか

ひとことで整理

- 居住者/非居住者:住所・生活実態

- 永住者/非永住者:過去10年で日本に5年超いるか

- 住民票・国籍・在留資格だけでは決まらない